转载自:https://mp.weixin.qq.com/s/JAgY-IhP8qyZL3I-jFX1UA

一、什么是“减免税年报”?

根据《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第245号)第十五条规定,在海关监管年限内,减免税申请人应当于每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》(以下简称“减免税年报”),报告减免税货物使用状况。

二、申报要求

1、时限要求:每年6月30日(含当日)以前,需填报上一年度内处于海关监管期限内的减免税货物在该年度的使用状况报告。

2、内容要求:减免税申请人应当按照减免税货物使用情况年报表的报告内容如实填写具体情况。在海关监管年限内及其后3年内,海关依照《中华人民共和国海关法》《中华人民共和国海关稽查条例》等有关规定,对减免税申请人进口和使用减免税货物情况实施稽查。

注意事项

对未按时报告的,不予受理其减免税审核确认、减免税货物税款担保、减免税货物后续管理等相关业务办理申请。

三、谁需要申报“减免税年报”?

有减免税货物仍处于海关监管年限内的单位,需申报“减免税年报”,监管年限自货物进口放行之日起计算。

1、监管年限

进口减免税货物的监管年限:

(一)船舶、飞机:8年;

(二)机动车辆:6年;

(三)其他货物:3年。

监管年限自货物进口放行之日起计算,海关总署另有规定的除外。

2、举个例子

问:某企业2020年1月30日进口一台减免税设备,按照3年监管年限,该设备于2023年1月30日解除监管,那么该企业2024年还需要向海关办理减免税货物年报吗?

答:需要。因为减免税年报报告的是上一年度减免税货物的使用情况,该货物监管期为2020年1月30日-2023年1月30日,企业需要在2021、2022、2023、2024年分别报送2020、2021、2022、2023年度年报。

四、如何申报“减免税年报”?

(一)申报方式

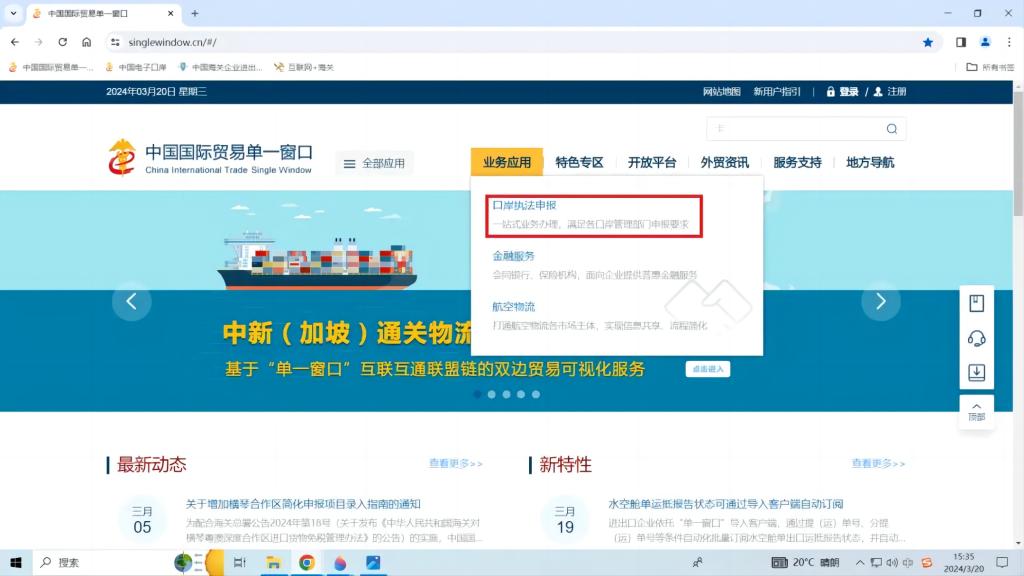

1、减免税年报申请人登录“中国国际贸易单一窗口”,网址:

https://www.singlewindow.cn/选择登录

2、选择“业务应用”→“口岸执法申报”→“减免税后续”功能模块

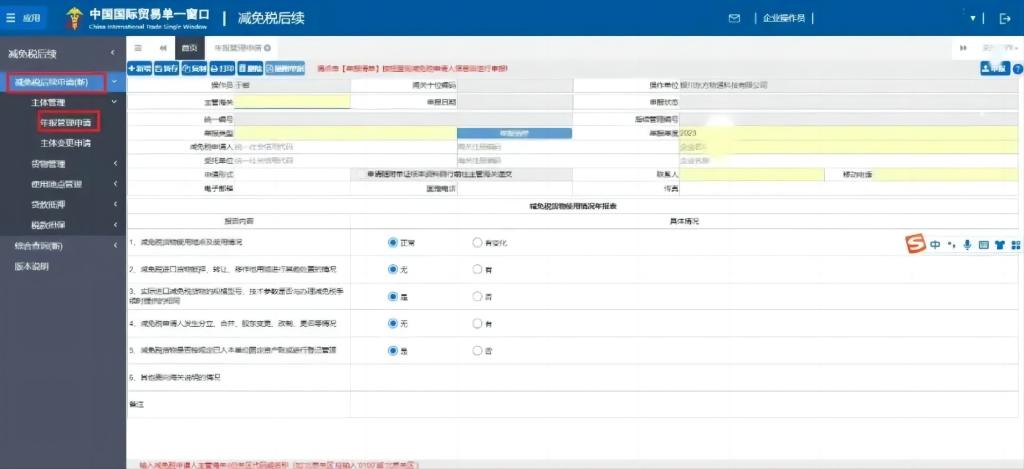

3、货物申报→减免税后续

4、减免税后续→减免税后续申请(新)→主体管理→年报管理申请

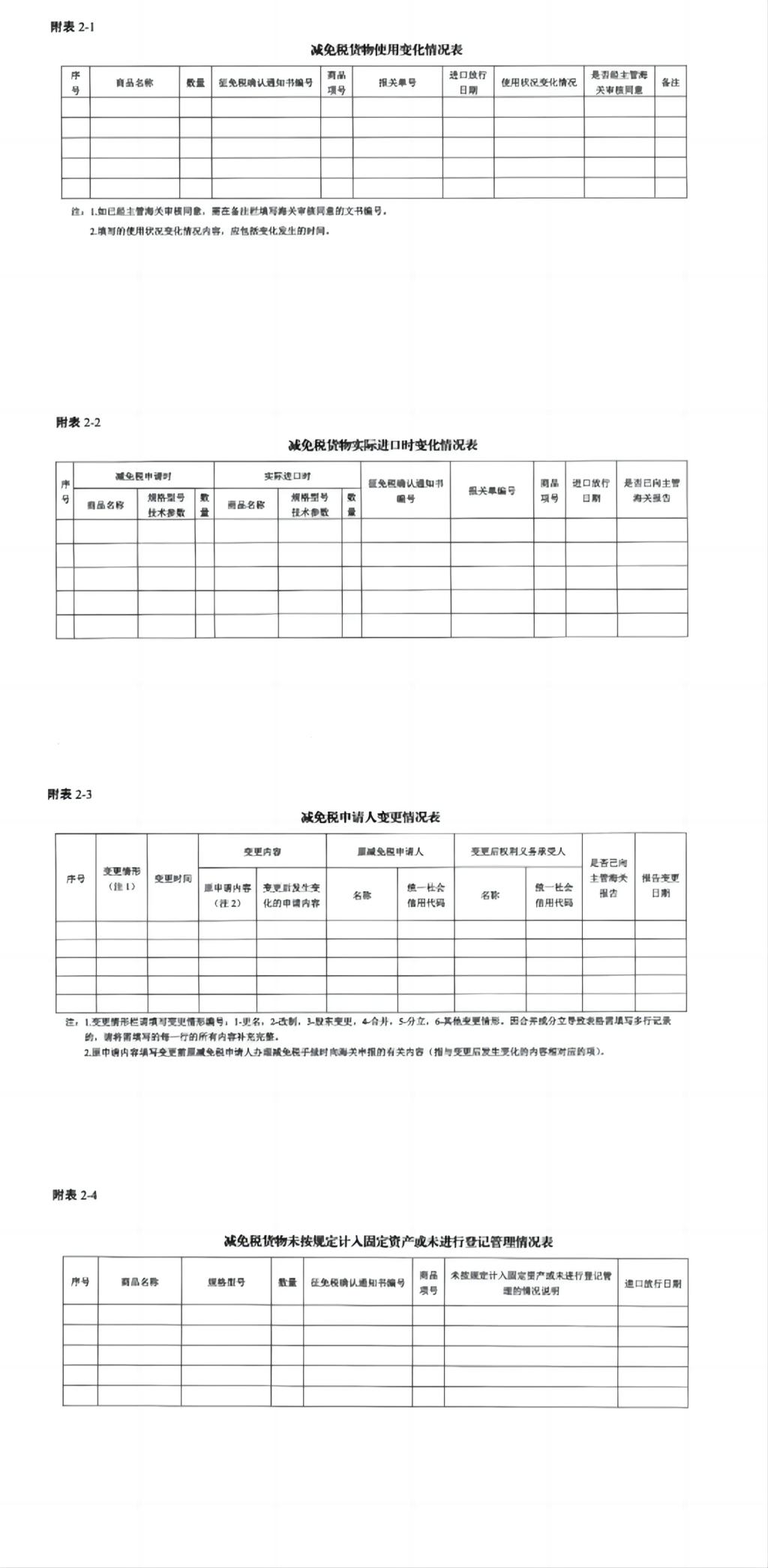

5、填写相关信息,并扫描上传《减免税货物使用状况报告书》

6、海关审核

(二)上传附件

《减免税货物使用状况报告书》及其附件详见海关总署公告2021年第16号《关于<中华人民共和国海关进出口货物减免税管理办法>实施有关事项的公告》。下载地址:

http://www.customs.gov.cn//customs/302249/302266/302267/3557674/index.html